通脹若重演七、八十年代 金融市場恐迎黑天鵝

- MarketFF

- 23 hours ago

- 2 min read

聯儲局新任主席沃什(Kevin Warsh)上任以來,已在多個場合發表偏鷹派言論,反覆強調聯儲局將維持其政策獨立性,並堅守2%的通脹目標。在目前通脹仍處於4.2%的水平下,相關表態意味聯儲局日後仍有進一步加息的可能。

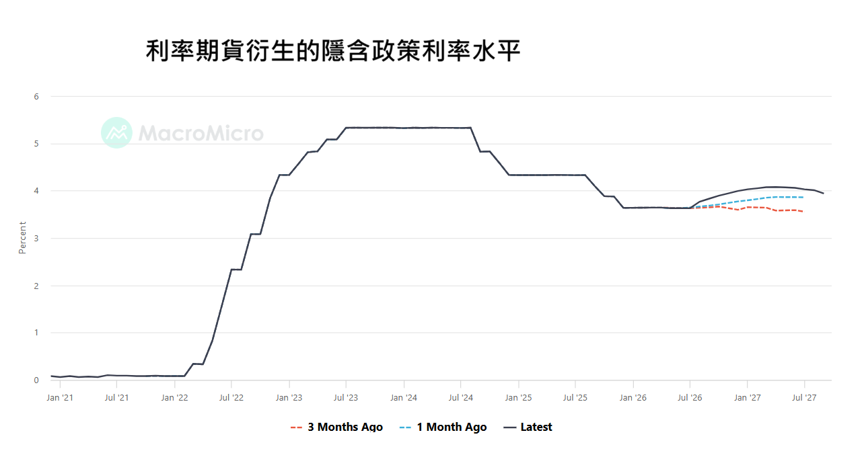

從利率期貨所反映的隱含政策利率來看,市場預期明年首季政策利率將升至約4.07%,較現水平及三個月前的預期高出約44個基點,即反映未來九個月或有約半厘的加息空間(圖1)。不過,若進一步觀察明年首季以後的隱含利率走勢,則可見息率在高位後有所回落。例如,2027年第三季的隱含政策利率已由前述的4.07%微跌至3.94%。這反映市場雖然預期聯儲局仍有加息空間,但幅度或不會太大;同時亦顯示投資者似乎相信,當前通脹高企的情況未必會持續太久。

事實上,早前中東地緣政治局勢升溫,曾帶動油價急升,亦令市場不同期限的打和通脹率,即通脹預期,抽升至近年高位。然而,隨着中東局勢逐步緩和,相關打和通脹率亦開始掉頭回落,部分期限甚至跌至衝突爆發前的水平之下。這反映投資者相信,地緣政治衝擊對通脹造成的上行壓力已有所消退,市場對通脹前景的憂慮亦因而降溫。

問題是,美國通脹往後的走勢,是否真的會如目前市場預期的劇本般發展?這當中仍存在不少不確定因素與變數。

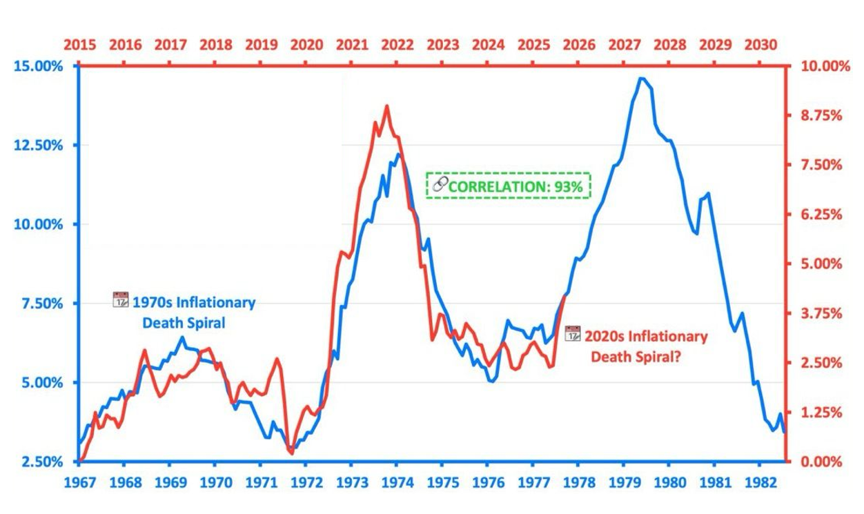

值得密切關注的是,自2015年至今,美國通脹走勢與上世紀七、八十年代的通脹軌跡一直相當相似,兩者的相關系數高達0.93(圖2)。換言之,過去十多年通脹變化中,有逾八成半可透過當年歷史通脹軌跡解釋。若當前通脹走勢繼續沿着這一歷史軌跡發展,則預示到明年底至2028年初,美國通脹或有機會迫近10%的水平。

這一情境最終會否成真,仍有待觀察。然而,若上述情況真的出現,勢將成為金融市場的一隻「黑天鵝」。原因是,一旦通脹再度急升,聯儲局很可能被迫大幅加息以作應對;在此先假設沃什屆時仍維持其目前的鷹派立場。

對於現時主要由科技股及AI增長股推動的美股升勢而言,急劇加息無疑將構成重大壓力。同時,美國財政及債務負擔亦日益沉重;目前美國未償還債務每年所支付的利息已高達1.3萬億美元。在此背景下,若通脹重新失控並迫使聯儲局大幅收緊貨幣政策,將猶如金融市場的一枚「深水炸彈」,不但可能引發市場劇烈震盪,甚至有機會觸發類似2008年全球金融危機般的系統性風險。

因此,投資者對此不宜掉以輕心。無論如何,後市仍須密切留意美國通脹走向,尤其是其是否繼續沿着上世紀七、八十年代的歷史軌跡發展,從而更準確評估潛在的貨幣政策風險及金融市場衝擊。

圖1:

圖2:美國近十年通脹走勢跟上世紀七、八十年代軌跡十分相似

Comments